CSRフラッシュ

自然エネルギーは主力電源になれるか

ウェブ開催された市民電力ゼミナールからパリ協定のルールづくりが焦点となったCOP25。石炭など化石燃料電源を増やす日本への風当たりは相当なものでした。そんなわが国で、太陽光や風力など再生可能エネルギーに取り組む小規模発電事業者たち。彼らが自発的に集う市民電力連絡会のゼミナールの模様を報告します。[2020年5月4日公開]

発足から6年目を迎えた市民電力連絡会(理事長竹村英明さん)。今年は「集まれ!地域エネルギーの新世代」というテーマで年6回のゼミナールを計画してきましたが、新型コロナウイルスの蔓延という緊急事態が発生しました。

そこで急遽、WEBを使ったオンラインでの開催としました。今年のトップバッターは、京都大学大学院経済学研究科教授の諸富徹先生です。分散型電力システム、電力システム改革と再エネ大量導入、再エネと地域再生などを研究テーマとする気鋭の研究者です。

地域エネルギー事業の将来

京都大学大学院経済学研究科教授 諸富 徹さん

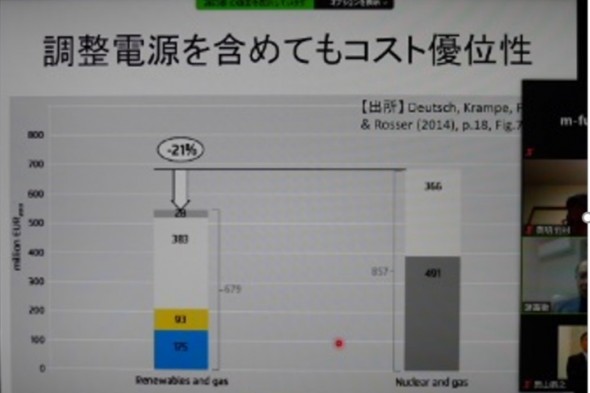

コスト優位性が出てきた再生エネルギー

太陽光、風力、水力、地熱、バイオマスなどの再生可能エネルギー(以下、再エネと省略)が、わが国でも主力電源になりうる可能性が出てきました。

然エネルギーの利用促進を目指す国際再生可能エネルギー機関 (IRENA)の調査によれば、2010年と2018年のkWhあたりの発電コストを比べると、8年で再生可能エネルギーのコストが大幅に下がり、化石燃料による発電コストを下回るものも多くなっています。

こうした流れに対し、再エネである太陽光や風力は、天候任せの変動電源であるから、安定電源ではないという批判があります。火力発電などの調整電源で補わざるを得ず、それら調整電源のコストも再エネのコストに上乗せすべきだというわけです。

しかし、この議論をするなら、原子力発電(以下、原発)の起動時や停止中にも火力やガスの代替発電が必要となっています。実は再エネと原発を比べる際に、この調整電源のコストを加味しても最近では再エネが有利になっています。2つを比べると21%ほど再エネの方が安くなっています。

わが国ではFIT(再エネの固定価買取制度)がスタートした2012年以降、再エネは急速に伸びてきました。2019年には再エネの比率は18%を超える水準まで来ていますから、当初2030年までの目標としてきた20%の達成は前倒しで達成されそうな勢いです。

震災前、原発の比率は4分の1でしたが、現在は6%です。わが国の電源構成は大きく変わりつつあります。

経産省によれば、再エネの普及に伴う賦課金(再生可能エネルギー発電促進賦課金)がかなり増えており、国民負担を抑えるという面目で、再エネの買取価格を抑えようという動きも始まっています。

ただし、わが国の再エネコストは下がってきてはいるものの、欧米と比べるとまだまだ高いのも事実です。背景には建設コストや人件費が高いということがありますが、2030年までには他国並みに下がり、独り立ちできるエネルギーにしないといけません。

FITのような政策は、一種の幼稚産業保護政策と呼ばれています。投資意欲を掻き立てる仕組みとしては成功していますが、未来永劫保護するというのではなく、その産業が独り立ちして、競争に耐えうる産業に育っていくことが前提です。

浮上してきた系統接続問題

九州電力(以下、九電)管内で再エネの出力抑制が起きています。再エネで電気をつくっても系統に受け入れないというのです。

九電の場合、春と秋の好天時に太陽光の発電出力が高まる傾向にあるのですが、この時期は電力需要が減少する時期でもあります。需給のギャップを放置すると、最悪の場合、停電が起きるといわれています。これを避けるために出力抑制を行うとしています。

実は出力抑制に入るまでに、電力会社は以下のような手順を踏まなければなりません。➀揚水発電による再エネ電力の吸収 ②火力発電の出力抑制 ③電力の地域融通 ④バイオマスの出力抑制です。

電力広域的推進機関(OCCTO)は、九電がこの手順を踏んでいると認めています。ただ、出力抑制では原子力、水力、地熱発電は対象外(欧州と異なる)となっています。九電管内では、今後、玄海原子力発電など原発の再稼働が進み、再エネを受け入れる余地が減るという事情もあります。

実はこのような場合、ドイツでは原発を出力抑制し、再エネがより多く系統に入れるようにしています。再エネが伸びたときは原発の出力を下げたりもしています。例えば原発の点検時には、2〜3か月原発が止まります。こうした原発の点検時期と再エネの活用を合わせるという工夫がほしいと私は考えます。

欧州では再エネを伸ばすために、電力会社間の調整・融通だけでなく、国境を越えた調整もさかんに行われています。わが国の電力会社は、これまで地域独占でやってきましたが、電力の自由化が進む今では、もっと広域での調整を常態化させるべきだと考えます。

電気の流通に市場メカニズムの活用を

欧州では、需要が供給を上回っている地域に電気が優先的に流れます。より価格の高いところに電気は流れる仕組みです。電気が足りる、足りないという市場メカニズムで電気が調整されています。

わが国では連係線の容量が不十分なために、電力が必要な地域に流せないことになっています。実は九電管内はゴールデンウィークになると電力が余り、価格が安くなります。ところが本州の中国電力、四国電力、関西電力管内ではこの時期も高めに推移します。この時期に九電が電気を本州の電力会社に売れば、もっと高く売れるわけです。

わが国では、「市場分断」があるために、市場メカニズムが働きません。

待ったなしの電力システム改革

2020年4月から電力会社の発送電分離が行われているのはご存じでしょうか。発電部門、送配電部門、小売りの3部門が分社化する法的分離が始まっています。問題は、この法的分離によって発送電部門の中立化がどこまで担保されるかです。

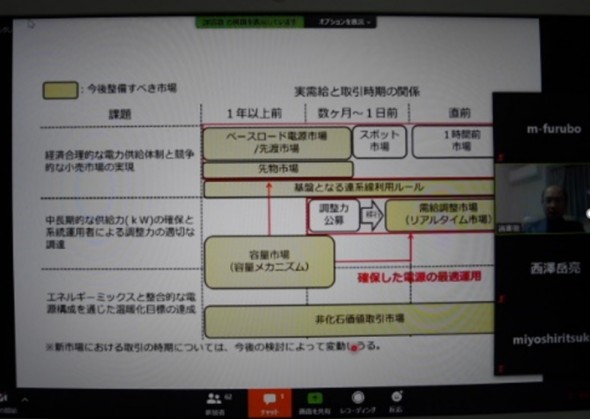

実は、電力システム開発という視点からいうと、今後は「市場設計」が大事なテーマになります。

この改革で最も注目されるのが「スポット市場」の活用です。欧州の電力はここで9割方決まっており、残りの1割ほどは「1時間前市場」で調整されます。この「1時間前市場」が、前日までに予測していた電力需給に見込み違いが生じた場合に調整弁のような役割を果たします。

あえて、コメントすると「容量市場」「非化石価値取引市場」などは本当に必要か疑問です。「排出量取引制度」や「環境税」が入ってくれば、こうした市場を別途設ける必要がないのではないか思います。「ベースロード電源市場」もなぜこれが必要なのでしょうか。ここと「スポット市場」を、欧州のように1つの市場にすることはできると思います。

議論になっている日本の市場の特徴は、市場がいくつにも分断されているところにあります。電力市場がたくさんありすぎて、わけが分からなくなっています。

エナジー・オンリー・マーケットという言葉がありますが、「スポット市場」を中心にして、「1時間前市場」の機能が働けば、残る「リアルタイム市場」の3つで、十分使えるものになるはずです。市場は、もっとシンプルにすべきです。

最大の課題は系統容量問題にある

市場と系統容量の問題は密接につながっています。電気事業者の中には、出力抑制以前に、再エネを系統につないでもらえないという問題に苦しんでいる事業者が大勢います。

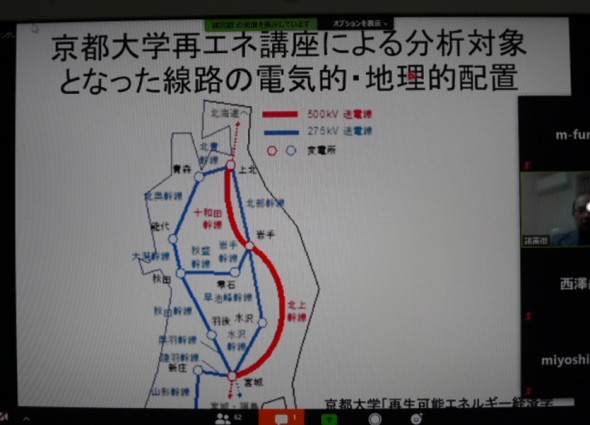

この図は、京都大学再エネ講座が2年前に東北地方における幹線の公開データで系統の利用状況を調べたものです。電力会社に聞くと、幹線の空きはないとのことですが、実際にはガラ空きに近い状況です。一番込み合っているところで18.2%。1ケタ台も多いのが実態です。

なぜ空きがないかというと、先着優先ルールと独自の計算式があるからです。まず、先着優先ルールですが、系統に電気をつなぐ権利は、10年先まで抑えられています。先着優先の電源が原発だとすると、原発が運転停止になっても系統だけは確保されています。

既存の系統が予約でいっぱいなため、再エネを入れるには新たな系統への投資が必要だというのが電力会社の言い分です。コストも時間もかかります。現状は原因者負担という原則の下、増強を必要とする事業者が負担すべきという論理です。

ちなみにこの系統の計算式ですが、すべての電源が「最大出力で発電している状況を指す」そうです。現実には、すべての発電施設が最大出力で動くことなどほとんどあり得ません。

さすがにこれが問題視され、最近は他の事業者と共同で負担する仕組みに変わりつつあります。ドイツでは、再エネを増やすという目標の下、系統増強は電力会社が行うことになっています。そのうえで、一般の利用者に負担の上乗せをしてもよいことになりました。広く薄くというわけです。

日本は計画潮流ベースで10年先まで予約する方式ですが、欧州では自潮流ベースです。この時点でどれだけの電力が流れているのかで空き容量を計算し、再エネなどの事業者が参入しやすくしています。

ある電力会社の新しい動き

最近、首都圏の電力会社の送配電部門で新しい動きがみられました。送配分部門は、これまでなら自社の発電部門の電気を運べばよかったわけですが、発送電部門の切り離しによって、独自に事業として成り立つようにしなければいけません。

その送配電会社は東電の原発がストップし、系統はかなり空いている状況です。

ところが、特定地域における再エネの接続検討申し込みに対するその送配電会社のこれまでの見解は、「現在、〇〇方面で多くの発電事業者から接続検討の申し込みがあるが、大規模な設備投資が必要な旨を回答、または回答を保留しているおり、効率的な系統連系の提案ができていない」というものです。

ただ、このまま空き容量のままで放置するよりも、再エネを流した方が託送料が入り、資産の有効活用になるというのが一番新しい動きです。これからは首都圏だけでなく、全国で人口減少が進みます。本音ベースでいえば、系統増強に力を入れれば、インフラコストが膨らみ、経営の重荷になりかねません。実は、社内ルールを変なければ、経営が成り立たない状況です。

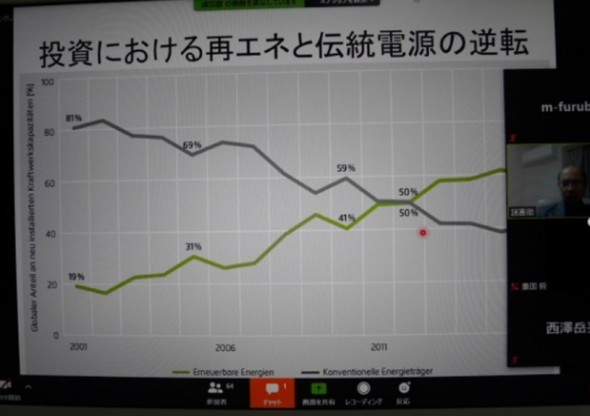

FITからFIPへ:再エネと伝統電源の逆転に向けて

新しい動きで注目されるのが、FITからFIPへ移行です。再エネが主力電源となるには、この改革は不可避です。改革案の概要ですが、再エネそのものを「競争電源」「地域電源」の2つのカテゴリーに分類しています。

1つめの「競争電源」は、大規模事業用太陽光発電や風力発電事業からなります。すでにかなりコストが下がっており、今後はさらなるコスト削減で、FIT(再エネの固定価買取制度)に頼らなくとも既存電源と十分に競える電源になりうるとしています。

もう1つの「地域電源」は、バイオマス、小水力、小規模地熱、住宅用太陽光などを指します。急速なコストダウンが行えない、これらの電源には、森林などの地域資源や地元産業などを巻き込み、地域経済の循環を担い、地域を豊かにしていく拠点に育つ可能性があります。つまり新しい地域創生を生み出す力になりうるのです。災害時には地域の強靭性を高める役割も担えるものです。

注目されるのが、FIP(Feed‐In‐Premiumの略、特別割増のある新しい制度)です。

経産省改革案の目玉とされるこの仕組みは、再エネ電力の売買をFIP市場にゆだねるため、単なる市場価格ではなく、「市場価格+プレミアム」で売買するというものです。

あえてプレミアムを付けるのは、市場価格だけでは競争できないという背景があるからですが、すでにドイツは2012年にこの制度を導入しています。

こうした動きは、実は再エネ事業者にも変化を求めるものとなります。これまでは固定価格で電力会社に売ったら終わりというビジネスでしたが、いずれはお客様となる電力需要家に向けて市場か相対で、「直接販売」で電気を売ることになるのです。

つまり、これからは自らの力でお客様を見つける経営力が問われることになるのです。

問われる再エネ事業者の経営力

FITでは再エネ事業者は、販売価格の変動を気にしなくてもよかったのですが、FIPでは市場価格の動向を見極めて、発電タイミングを計り、利潤の最大化を図ることができるかどうかで、経営に大きな差がついてきます。

FITからFIPへの移行には、相当程度の準備期間が必要かもしれません。お客様を独自に獲得するには、それなりの社内体制が必要となるからです。

FIPへの移行が成功するかどうかは、卸電力市場において電力取引の重みが増し、そこで公正な競争が行われる条件が整うかどうかにかかっています。

●市民電力連絡会

https://peoplespowernetwork.jimdofree.com/

※この記事は当日の講演をもとに、CSRマガジン編集部が構成しました。文責は当編集部にあります。

<関連記事>

●風力発電は未来を担うエネルギーになれるのか~北海道グリーンファンド鈴木亨さんの報告

●プラスチックゴミによる環境汚染対策~東京農工大学の高田秀重教授に聞く

●手づくりマスクで医療を守ろう!健康経営会議実行委員会が呼びかけ

●東北と日本の未来を考える「2030年から見た東北」シンポジウムから

●本業を生かした社会貢献活動広がる~企業フィランソロピー大賞の2020年贈呈式から

●震災と原発事故から8年いわき放射能市民測定室「たらちね」の取り組み

●小児病棟の子どもたちに“勇気と安心”を~JCBの従業員が行う社会貢献ワークショップ

●修学旅行でSDGsを学び体験しようTABLE FOR TWO×日本旅行のチャレンジ

●東京オリパラは観客でも、SDGsはあなたがプレーヤー~WWFジャパンのパネルディスカッション「評価されるSDGsとは」

●コスプレイヤーたちが東京タワー周辺で「ごみ拾い」を行う

●“いまを生きる”喜びや美しさを写真と詩と歌で表現する「ココロミプロジェクト」

●医師・中村哲さんは、なぜアフガンで用水路をつくったのか

●ネパールの子どもたちを支援するSon of Light Japan~シンギングボウル 田中順子さん